本文作者——胡斐|资深科技媒体人股票配资平台是否有隐藏费用

过去一年争议不断的西贝,最近有了大动作。

有消息称,西贝创始人贾国龙于春节前夕卸任主品牌CEO,由元老董俊义接管国内业务。同时,西贝将启动收缩战略,预计关闭102家门店,占总数30%,涉及近4000名员工的岗位调整与清退。

从2023年营收突破62亿元 ,到2025年四季度预期单月营收下探至2.65亿元,再到一级市场倒推其公允价值仅约25亿元 ,西贝在这两年都经历了些什么?罗永浩的一条吐槽贴威力真的如此之大吗?

01 预制菜风波之下的隐患

过去八年,西贝先后九次尝试进入快餐与下沉市场。

从麦香村、超级肉夹馍到贾国龙功夫菜等,大多未能达到预期的规模化复制效果。2023年推出的“贾国龙中国堡”在北京运营8个月内关停,其大店原址转为正餐副牌“贾国龙小锅牛肉”,原快餐形态更名“龙堡”退守下沉市场 。在呼和浩特试点的三家“龙堡”门店,将蒸馍改为烤馍,客单价降至20元左右,但转化率仍未达预期,目前已显示歇业关闭。

现在看来,西贝餐饮模式的问题在那个时候就被频繁更换的业务早早验证。

矛盾最终集中爆发于2025年9月,西贝餐饮工业化生产的愿景与消费者现做现买的期望完全错位,在本就不低的定价和互联网的口水战中,西贝品牌泥潭深陷。多年来,为支撑连锁体系,西贝在多地建设中央厨房,生产模式包含长保质期冷冻半成品,当该模式被外界聚焦后,西贝 建立在天然食材基础上的品牌溢价逻辑受到市场审视,客流量出现阶段性下滑 。

面对外界压力,公司承诺在同年10月1日前将部分加工步骤移至门店现场现炒,但复热转现炒需要重配设备与人员,客观上延长了出餐时间。此外,西贝还投放约3亿元代金券,并对40余道核心菜品进行约20%的价格下调 。

这些举措虽然在短期内释放了让利信号,但在缺乏前端采购降本的前提下,终端降价直接压缩了门店的毛利空间,而且口碑重创下最终的营收效果也十分有限,属于出力不讨好。

02 西贝决定“反向经营”

在2023年,西贝整体营收超过62亿元,全年接待顾客3766万人次,“西贝品质外卖”实现20亿元销售净额 。

进入2024年后,受餐饮大盘人均消费额下降7.7%等因素影响,西贝全年营收降至58亿元左右,净利润率维持在5%的水平 。

至2025年第四季度,受业务风波的持续影响,西贝的情况急转直下。据公开数据显示,在经营承压的2025年11月,西贝单月营收降至2.65亿元,而当月仅工资一项固定支出就达到1.35亿元,人工成本占营收比例上升至50.9% 。

在重资产直营模式下,门店租金、固定资产折旧及基础人工属于固定成本,当客流量下降无法有效覆盖时,利润空间就会被迅速压缩,转化为净亏损。内部数据显示,西贝在2025年9月至2026年3月期间,累计预期亏损超过6亿元 。

西贝近期的关键财务表现整理如下表:

配资炒股

财务与运营指标

2023年度(扩张期)

2024年度(承压期)

2025年度/四季度(危机期)

整体营业收入

约62.0亿元

约58.0亿元

2.65亿元(25年11月单月)

门店净利润率

行业中位水平

约5.0%

单月陷入负值

人工成本/营收比

约25% - 30%

元股证券:ygzq.hk

指标逐步攀升

高达50.9%(25年11月)

预期亏损区间

实现盈利

盈利空间收窄

预期亏损超6亿元(25.09-26.03)

基于上述的财务状况,2026年1月披露的审计材料显示,新潮传媒对其持有的西贝1%股权,计提了7480万元的公允价值变动损失 。按剩余账面价值倒推,独立审计机构对西贝整体的公允估值调整至约25亿元 。以2023年62亿元营收为基准,该估值表明其市销率降至较低水平,资本市场对于西贝的预估不容乐观。

03 西北下一步:艰难转身

过去一年,西贝的应收账款周转率曾出现从5.86下降至4.50的变动,存货周转率则维持在14.41的水平,单月营收承压的情况下,回款周期的拉长使账面上的流动资金变少。而且终端销售的情况若是在接下来的一段时间内没有好转,中央厨房的存货被动积压,占用资金并存在存货跌价准备计提的风险。

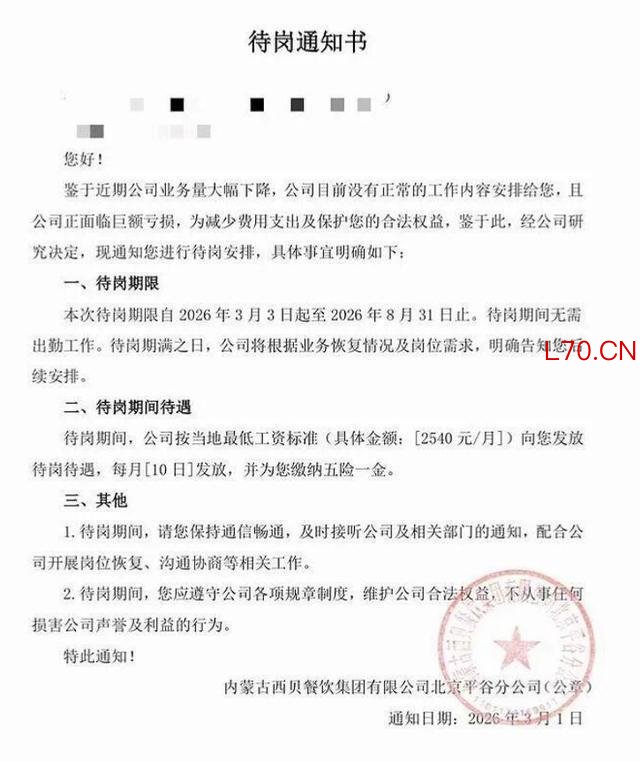

为缓解现金流压力,西贝管理层在2026年一季度执行关闭102家门店的计划,涉及近4000名员工的岗位变动 。对于未直接清退的员工,西贝提出停薪留职3至6个月,期间按当地最低工资标准(如2540元/月)发放待岗待遇 。

针对门店运营骨干,CEO董俊义取消了原有的“赛场制”考核,店长和厨师长等管理层的工资被延迟发放且面临30%的降薪 。这30%被转为“减亏激励奖金”,规定只有当下个月门店实现环比减亏时才可能补发。但在客流承压背景下,将减亏压力与单店管理层的刚性薪酬挂钩,无疑增加了运营压力,部分员工因薪资及补偿问题已提起劳动仲裁 。

此外,西贝还于2026年1月完成A轮融资,注册资本增加至1.02亿元 。新增股东中,新荣记创始人张勇控制的企业持股4.42%,前阿里合伙人胡晓明控制的企业持股2.21% 。但是这笔融资的新增资金体量难以从根本填补逾6亿元预期亏损,也即是说,此次交易其实更侧重于产业资源的导入。

比如,张勇旗下新荣记具备高端餐饮品控经验,有助于西贝现炒流程改造;胡晓明掌握底层生鲜供应链资源,有望协助采购端实现成本优化,西贝在积极利用产业资本重构符合趋势的供应链标准,在压力下艰难转身。

西贝在过去一年饱受争议,无论是中央厨房的“超长待机”还是定价过高为人诟病,抑或是被称为灾难性的公关处置,都踩中了餐饮行业的敏感点,当务之急是妥善处理劳资争议以稳定现金流。

但长期来看,西贝此次的危机虽是由一个吐槽贴引爆,但问题的症结在于西贝系统性结构的不合理,而并非互联网上的互相攻伐股票配资平台是否有隐藏费用,能否彻底调整产品交付路径,对供应链进行实质性的降本与重构,重新塑造品牌形象和行业口碑,才是西贝想要实现彻底翻身的重点,但是如今的餐饮行业竞争激烈,留给西贝的时间并不多,此次换帅和收缩,只是西贝刮骨疗伤,迈出转型之路的开始。

元股证券6-10倍杠杆配资|轻松把握市场机会提示:本文来自互联网,不代表本网站观点。